#40: Jugando con el LTV/CAC

Implicaciones en tamaño, rentabilidad y valoración

Suma Positiva es una publicación semanal sobre startups, tecnología, innovación e inversión escrita por @samuelgil, Partner en JME Ventures.

El principal objetivo de un inversor de venture capital cuando analiza una compañía es doble:

imaginar cómo de grande y rentable puede llegar a ser ese nuevo negocio, ya que esto determinará su valor en el momento de la salida

anticipar cuáles serán las principales dificultades (riesgos) para llegar hasta allí, lo que se traduce en un factor de descuento que se aplica a ese hipotético valor de salida

En la edición de hoy, dejaremos los riesgos de un lado y nos centraremos en el LTV/CAC y sus implicaciones en tamaño, rentabilidad y valor.

LTV/CAC y rentabilidad

Supongamos que:

Una compañía vende suscripciones anuales a un producto de software.

La compañía no crece. A partir de llegar a un cierto tamaño, sólo invierte en marketing y ventas lo justo y necesario para reponer los clientes que ha perdido en el año.

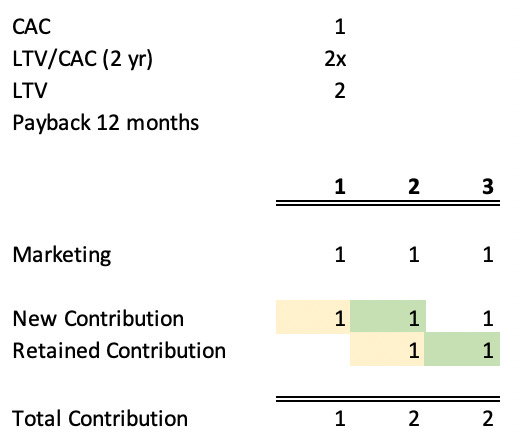

El LTV/CAC de esta compañía es 2x. Esto significa que, en promedio, cada cliente genera durante su vida como cliente de la compañía un margen de contribución igual a dos veces lo que hubo que invertir originalmente para captarlo.

El tiempo que se tarda en recuperar la inversión de marketing es de 1 año.

¿Cómo se traduce ese LTV/CAC = 2x a lo largo del tiempo en forma de inversión en marketing y contribución?

Como puede verse en la tabla anterior, a partir del año dos, el margen de contribución es exactamente igual a 2 veces el gasto en marketing.

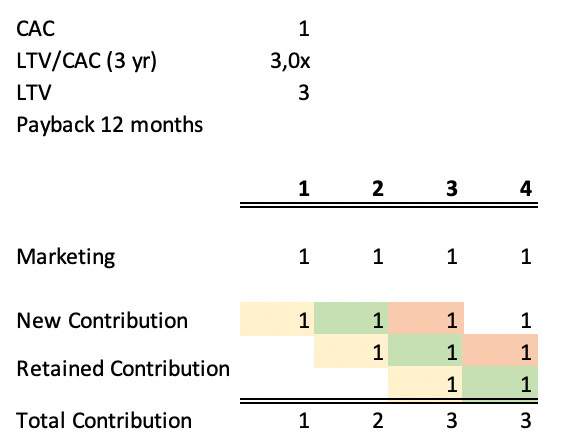

¿Cómo quedaría la tabla anterior si el LTV/CAC fuese 3x en lugar de 2x, manteniendo igual el resto de cosas?

Ahora, a partir del año 3, el margen de contribución es exactamente igual a 3 veces la inversión en marketing.

Por tanto, podemos concluir que, en general, el LTV/CAC nos dice, en equilibrio, cuántas veces es el margen de contribución superior a la inversión en marketing.

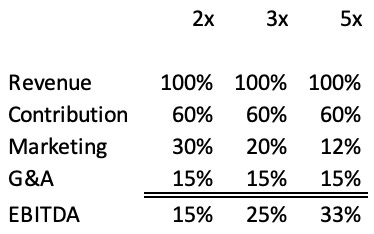

Completemos ahora el resto de la cuenta de resultados de esta compañía hipotética.

Supongamos que su margen de contribución es del 60% y que nos dejamos un 15% de los ingresos en gastos fijos.

La cuenta de resultados de esta compañía quedaría así de la siguiente forma, en función de si su LTV/CAC fuese 2x, 3x o 5x :

Observa que, en cada caso, la relación entre contribución y marketing es exactamente igual al LTV/CAC, como hemos venido diciendo. Como puede verse, el impacto en la rentabilidad de la compañía es muy significativo.

Como es natural, esta diferencia en rentabilidad tiene una repercusión muy significativa en términos de valoración.

LTV/CAC y valoración

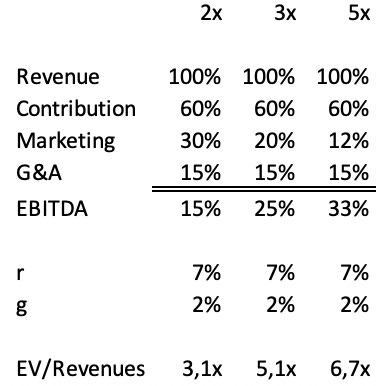

Utilicemos con fines meramente ilustrativos el método de valoración basado en descuentos de flujos de caja más sencillo que existe: el modelo de descuento de dividendos de Gordon.

Este modelo nos dice que, para un crecimiento constante del dividendo—o de la caja generada, pues el dividendo no es más que una fracción de la caja generada que podría llegar al 100%—, el valor intrínseco de una compañía hoy (V0) es igual al dividendo del año siguiente (D1) dividido por la diferencia entre el coste del capital (r) y el crecimiento perpetuo (g). V0 = D1/(r-g). Para los frikis matemáticos, la expresión anterior no es más que la forma analítica cerrada de una serie infinita del estilo: V0 = D1/(1+r) + D2/(1+r)^2 + D3/(1+r)^3 + … donde Dn = D0*(1+g)^n.

Supongamos que r = 7% (un coste del capital bajo que refleja el poco riesgo del negocio en esta etapa) y que g = 2% (el único crecimiento que esperamos es la tasa de inflación esperada a largo plazo). Aplicando la fórmula de Gordon llegamos a lo siguiente:

El valor del negocio con 1€ de ingresos y LTV/CAC = 2 es 3,1€ ó, lo que es lo mismo ya que los ingresos están normalizados a 1, el valor de la compañía se obtiene multiplicando los ingresos por 3,1x. Para un LTV/CAC = 3x el múltiplo de ingresos es de 5,1x y para un LTV/CAC = 5x nos vamos a 6,7x.

Como era de esperar, el valor de un mismo negocio, a pesar de tener el mismo tamaño y el mismo margen de contribución, varía sustancialmente para diferentes valores del ratio LTV/CAC.

LTV/CAC y tamaño

Utilizando el mismo razonamiento que hemos venido utilizando hasta ahora pero operando en sentido contrario, el LTV/CAC nos puede dar pistas sobre el tamaño máximo que puede alcanzar un negocio, si sabemos: (1) cuánta es la máxima inversión en marketing que podemos realizar sin aumentar el CAC, (2) el margen de contribución del negocio.

Para ello, realizaríamos el siguiente razonamiento:

El LTV/CAC nos dice cuántas veces superior es el margen de contribución a la inversión en marketing máxima.

Si dividimos el margen de contribución entre su relación con los ingresos llegaríamos a los ingresos máximos para un negocio con dichas características.

Veámoslo con un ejemplo. Sea un negocio para el cual la inversión máxima anual en marketing y ventas sin incrementar el CAC es de €10M, su LTV/CAC es de 3x y su margen de contribución es del 60% de los ingresos. En ese caso, los ingresos máximos o tamaño máximo de la compañía sería: €10M x 3 / 60% = €50M.

Buena semana,

Samuel

Este post está inspirado por este fantástico hilo de Jeremy Liew 👇🏻