#156 Descifrando (y juzgando) las expectativas del mercado

Hola, soy @samuelgil, Partner en JME Ventures.

Bienvenido a mi newsletter semanal, un lugar donde nos reunimos aquellos que creemos que la tecnología transforma juegos de suma cero en juegos de Suma Positiva.

En el artículo de la semana pasada, “Los más listos de la clase”, empezamos a desarrollar una intuición acerca de la relación entre los múltiplos que tan alegremente usamos con frecuencia a la hora de valorar compañías privadas y la realidad económica subyacente que dichos múltiplos implican.

Esta semana vamos a profundizar aún más en ello y para ello viene a ayudarnos Gabriel Colominas (@GabrielCoBi), analista de compañías cotizadas y apasionado de todo lo relacionado con finanzas, estrategia y negocios. Qué lujo es para mi tener en la comunidad de Suma Positiva a gente de tal calibre profesional y que tan amable y generosamente se ofrece a compartirnos su valioso conocimiento.

Gabi nos enseñará a extraer las expectativas que hay implícitas en el precio de una acción en un momento dado, lo que nos servirá para juzgar mucho mejor si una compañía está infra o sobrevalorada, de acuerdo a nuestro mejor juicio sobre la verosimilitud de dichas expectativas. Veremos que, si no hacemos aflorar esas expectativas, es como si estuviésemos disparando a oscuras.

El artículo de hoy es algo técnico y puede ser un pelín difícil de seguir si no se tienen unos conocimientos básicos de contabilidad y finanzas. Por ello, si alguien siente que necesita un refresco en estas materias, le sugiero que eche un ojo a algunos de los primeros artículos que escribí en Suma Positiva:

Y ahora a disfrutar del gran artículo de Gabi.

Esta edición de Suma Positiva ha sido patrocinada por:

Está claro que en un mercado tan competitivo y cambiante, la capacidad de liderar de forma innovadora es una competencia profesional altamente valorada por las empresas.

Los líderes innovadores son una pieza clave para el éxito y el crecimiento de cualquier organización, ya que son capaces de identificar oportunidades y transformarlas en soluciones efectivas, inspirar y motivar a su equipo y crear un ambiente de trabajo colaborativo y dinámico. Nadie se va de un equipo bien liderado. Todo el mundo crece.

Si estás buscando mejorar tu carrera profesional y liderar de manera más innovadora, un programa de coaching online de 10 semanas como el que realiza la gente de INUSUAL, podría ser la solución perfecta para ti. Ya llevan siete ediciones y acaban de abrir la 8ª convocatoria en la que seleccionan a personas que quieren realmente crecer y hacer crecer a sus equipos.

A diferencia de los cursos estándar ofrecidos por las escuelas de negocios, este programa de coaching te brinda las herramientas y preguntas transformadoras para cambiar de verdad. No se trata de estudiar, se trata de aprender, desaprender y cambiar.

En este programa 100% online y único en su género, un coach especializado te guía en el ‘ascenso de tu montaña personal’ para que puedas pasar de ser un jefe reactivo, a un líder innovador y transformador, lo que te permitirá distinguirte del resto y aumentar tu influencia en el trabajo.

De hecho, a pesar de que muchas personas reconocen que necesitan mejorar su liderazgo, sólo el 1% de ellas toma medidas para hacerlo. Si eres parte de ese 1%, este programa puede ser la oportunidad que necesitas para distinguirte del 99% restante, conseguir tus metas y aumentar tu influencia en tu trabajo.

Si esto te resuena, te recomiendo que te inscribas en este programa de coaching hoy mismo. Las plazas no suelen durar muchos días abiertas.

👀 ¿Quieres patrocinar Suma Positiva? Toda la información aquí.

Descifrando (y juzgando) las expectativas del mercado

Valorar una empresa implica estimar su capacidad para generar beneficios, o más específicamente, su capacidad de generación de caja.

Para lograr esto, adopto una perspectiva holística.

Si bien la incertidumbre en cuanto a las estimaciones varía dependiendo de si se trata de una empresa early stage o madura, el tipo de estimaciones que realizo sigue siendo el mismo.

Cuando Samuel me propuso ejemplificar la idea de ilustrar qué implica que una empresa coticé o levante rondas a un múltiplo de 10x ventas, encontré la propuesta muy interesante. A menudo se habla de múltiplos, pero pocos se molestan en analizar cómo éstos se relacionan con la realidad más mundana de los fríos números.

En mi experiencia, una herramienta valiosa para valorar empresas es el Expectations Investing de Michael Mauboussin, del que ya nos habló Samuel la semana pasada. Esta metodología implica partir de la valoración de una empresa y estimar los flujos de caja necesarios para justificar esa valoración. En esencia, se trata de aplicar ingeniería inversa a las valoraciones de empresas. Esta estrategia proporciona una base sólida para el análisis de empresas y puede ser particularmente útil en situaciones donde la valoración parece excesiva.

A modo ilustrativo usaremos Shopify, la requeteconocida compañía canadiense de software para e-commerce, de la que Samuel nos habló hace ya un montón de tiempo en “Shopify, un sistema operativo para retailers”.

Vayámonos un par de años atrás, concretamente al 17 de febrero de 2021, cuando Shopify comunicó al mercado los resultados anuales correspondientes al año fiscal 2020. El momento para Shopify no podía ser más dulce. Gracias a la pandemia, el e-commerce había avanzado el equivalente a 10 años en pocos meses, Tobi Lütke era el nuevo héroe armando a los rebeldes contra Amazon y el crecimiento anual de los ingresos de Shopify se acercaba al 86%.

Observemos la evolución de las principales magnitudes financieras de los últimos 5 años (hasta entonces).

Hagamos balance del 2020:

En cuatro años la empresa había multiplicado por casi 8x el Gross Merchandise Sales (GMS) o volumen vendido por sus clientes usando su software (y su pasarela de pago) y, casi proporcionalmente, sus ingresos.

La empresa registró por primera vez un EBITDA anual positivo, y lo más importante, su generación de caja libre (Free Cash Flow o FCF en inglés) llegó a los $383 millones.

Por la parte de la valoración, su precio por acción cerró aquel día a $142,50, el equivalente a una capitalización de $174.604 millones. ¡En ese momento Shopify cotizaba a 60x ingresos!

NOTA: Si a la capitalización (Equity Value en inglés) le restamos la caja y le sumamos la deuda, llegamos al Valor de Empresa (Enterprise Value o EV en inglés), que nos quedaría en $169.140 millones, es decir 57.7x las ventas del año fiscal 2020.Tratemos ahora de descifrar las expectativas de los inversores implícitas en valor de mercado de ese momento de Shopify.

Para que los modelos de valoración sean útiles han de ser sencillos, pero no demasiado simples. Hay que usar unas reglas muy básicas para elaborarlos.

Deberemos fijarnos en aquellos elementos que generan un mayor impacto en la valoración de la compañía y, dentro de éstos, en cuáles cambian y cuáles son aproximadamente constantes.

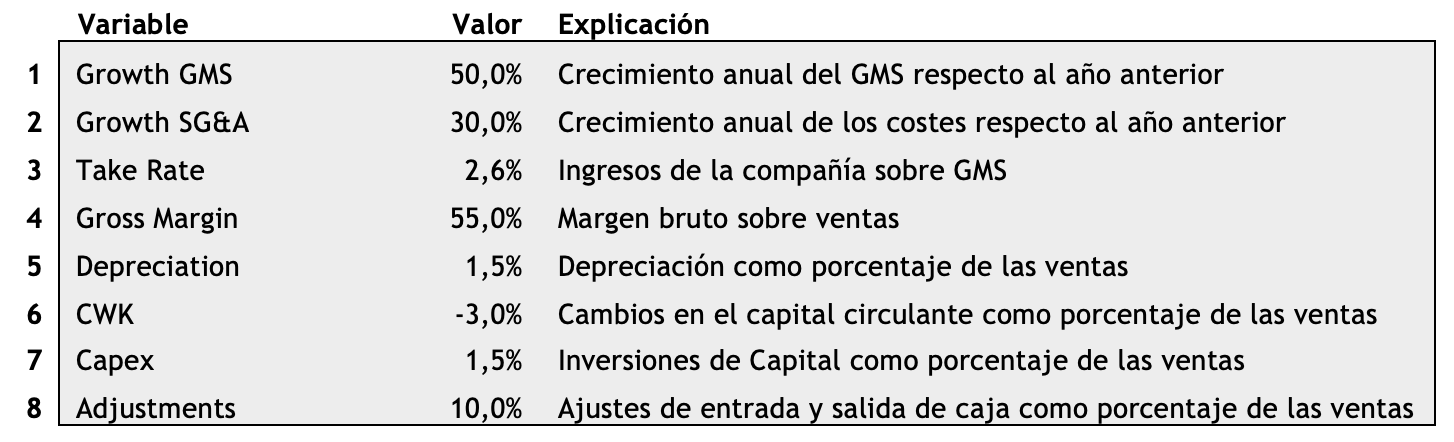

En este caso, las variables cambiantes y crecientes son: (1) Gross Merchandise Sales y (2) los costes operativos (Selling, General and Administrative o SG&A en inglés).

Asimismo, las variables constantes en relación con las ventas o al GMS son: el (3) Take Rate (cuánto ingresa Shopify por cada dólar de GMS) y que determina sus ingresos, el (4) margen bruto de esos ingresos, la (5) depreciación, los (6) cambios en el capital circulante (Change in Working Capital o CWK en inglés), las (7) inversiones en capital (CapEx) y los (8) ajustes de entradas y salidas de caja que nos llevan del EBIT a la generación de caja operativa (Funds From Operations o FFO).

Las estimaciones del modelo, así como los distintos niveles de márgenes de la compañía, deben quedar determinados a partir de estas ocho variables. A la hora de elegir los valores para estas variables, nos fijaremos en los valores históricos que hemos visto anteriormente.

Nuestras hipótesis quedan resumidas en el siguiente cuadro:

Y aquí es cuando llega la parte más complicada: determinar el número de años que los inversores están descontando implícitamente en la valoración de la compañía y asignarle un coste de capital para poder traer los flujos de caja a presente.

Siguiendo al maestro Mauboussin, podríamos determinar ese periodo sumando los flujos de caja más el valor terminal descontados de la empresa y ver en que momento en el tiempo eso equivaldría a la valoración actual. El coste de capital debería determinarse analizando la posición competitiva de la empresa en su mercado y ahí es dónde entra en juego la mayor subjetividad.

Sin embargo, con el objetivo de simplificar este ejercicio y no entrar en demasiados detalles innecesarios, seguiremos un enfoque diferente: proyectaremos los flujos de caja hasta el momento en el que, aplicando un múltiplo de 10x al FCF proyectado—un múltiplo muy conservador para una empresa de calidad, incluso en un momento de tipos de interés y coste del capital creciente como el actual—llegamos a un valor aproximadamente igual al valor que el mercado está otorgando a la empresa ahora.

Veamos las estimaciones para Shopify para los años 2021 a 2026 siguiendo los valores determinados de las variables escogidas y partiendo de los resultados de 2020:

Como vemos, en el año 2026 la empresa generaría un flujo de caja libre (FCF) de $13.892 millones, que multiplicado por el mencionado mútiplo conservador de 10x nos daría un valor empresa de $138.920 millones, una cifra similar a los $169.140 millones que valía la empresa en febrero de 2021.

Nota: El múltiplo exacto del FCF que nos llevaría al valor empresa de Shopify en 2021 es 12.2x, pero si proyectásemos un año más nos pasaríamos por mucho. En otras palabras, el precio que están pagando por la acción de Shopify en febrero de 2021 es el que un inversor muy conservador pagaría en 6 años en caso de que todas las variables que hemos proyectado se comportasen tal y como hemos previsto.

Ahora es momento de hacer preguntas sobre las variables que hemos utilizado y que representan las expectativas del mercado: ¿Puede Shopify hacer crecer su negocio a ritmos del 50% durante 6 años seguidos? ¿Puede conseguirlo haciendo crecer sus costes operativos sólo un 30%? ¿Mantendrá la ratio de ingresos sobre GMS, o la podría mejorar gracias nuevas líneas de negocios?

Las respuestas a estas preguntas son complejas. Nadie dijo que invertir fuera fácil y como dice mi admirado Charlie Munger:

“No se supone que sea fácil. Cualquiera que lo encuentre fácil es estúpido”.

En realidad, nuestro objetivo no es acertar exactamente con las estimaciones, lo cual es una tarea imposible, sino determinar si las estimaciones implícitas en el precio de mercado son realistas. Aunque a toro pasado todos somos Manolete, a mí en ese momento no me lo parecían ni a nivel de crecimiento ni de márgenes futuros, y concluí que Shopify en ese momento estaba sobrevalorada, ya que cualquier pequeño cambio negativo en la extraordinaria evolución de su negocio se traduciría en una bajada en la cotización.

Un punto que me parece importante comentar sobre dichas estimaciones es que después de un tiempo analizado Shopify, me di cuenta de que si la compañía querría llegar a ser rentable tendría que seguir reduciendo sus costes operativos en proporción a sus ventas, algo que la compañía había conseguido durante 2020, tal como se ilustra en el siguiente gráfico:

De hecho, tuve la suerte de que el propio CEO de Shopify, Tobi Lütke, me respondiera en twitter que aunque eso había ocurrido, no manejaban el negocio con esa perspectiva, sino intentando hacer crecer el negocio total.

La apuesta de Shopify por el crecimiento era total, algo que se confirmó durante los siguientes trimestres cuando los gastos operativos crecieron a un ritmo superior, lo que llevó la empresa de nuevo a pérdidas operativas. Además, se redujo el ritmo de crecimiento de los ingresos, llegando al 21% en 2022.

La realidad golpeó frontalmente las expectativas de los inversores y, siendo la evolución de la compañía peor a las expectativas implícitas en su valoración, el precio de la acción de Shopify pasó de un máximo de $175 en noviembre de 2021, a los $24 por acción en el momento de mayor desencanto y miedo, octubre de 2022, llevando su capitalización a los $33.377 millones.

Como hemos visto, los múltiplos de valoración, como los múltiplos de ventas, son atajos que esconden una realidad económica y operativa de una empresa determinada. Hacer el ejercicio de llevar esos múltiplos a la generación de caja, partiendo de un conocimiento concreto del negocio, nos permitirá descubrir desajustes entre las expectativas y la realidad y nos proporcionará una nueva herramienta de decisión en nuestro proceso de inversión.

Gracias por leer Suma Positiva.

Si te ha gustado esta edición, no te olvides de dar al ❤️ y de compartirla por email o redes sociales con otras personas a las que les pueda gustar.

Si quieres patrocinar una próxima edición, aquí tienes toda la información.

Este post me ha llevado a tus 3 lecciones básicas de finanzas. No he visto mayor claridad para explicar “finance basics”. Me viene de perlas como refresco. Gracias :)