#155 Los más listos de la clase

Hola, soy @samuelgil, Partner en JME Ventures.

Bienvenido a mi newsletter semanal, un lugar donde nos reunimos aquellos que creemos que la tecnología transforma juegos de suma cero en juegos de Suma Positiva.

Llevamos meses hablando de la caída en las valoraciones de las compañías tecnológicas, ya sean cotizadas o privadas.

Nos llevamos las manos a la cabeza cuando vemos que a día de hoy las compañías de software cotizan de media a ~6x ARR (Annual Recurring Revenues o ingresos anuales recurrentes), cuando 20x era lo habitual no hace tanto.

Y por supuesto que se nos llena la boca cuando comentamos que si tal o cual compañía levantó capital a 100x ARR en 2021 y que qué va a pasar ahora con ellos.

Pero, ¿entendemos realmente lo que estamos diciendo?

Esta edición de Suma Positiva ha sido patrocinada por:

Los mejores líderes y managers utilizan el coaching para enfrentar los desafíos de su trabajo relacionados con liderazgo, impacto y productividad (generar confianza en tu equipo, inspirar, comunicar, negociar con inversores, tomar decisiones difíciles…).

Aunque todos nos enfrentamos a estos problemas, solo el 0,1% de los profesionales tiene acceso a un coach... Hasta ahora.

La IA permite a Wave aprovechar el conocimiento colectivo de múltiples coaches para hacer el coaching accesible para todos.

Fundadores, líderes y managers de Amazon, Stripe, Google o Strapi usan Wave para llevar sus habilidades de liderazgo y las de sus equipos al siguiente nivel.

Con Wave, estableces tu objetivo a trabajar y creas una rutina semanal para reflexionar sobre tu situación actual, a través de conversación escrita y asíncrona.

Puedes establecer tu primer objetivo gratis y ver cómo Wave puede ayudarte a alcanzar todo tu potencial profesional 💫

👀 ¿Quieres patrocinar Suma Positiva? Toda la información aquí.

Los más listos de la clase

Hay una frase de Michael Maoboussin que me lleva persiguiendo desde que la escuché por primera vez:

Tienes que ganarte el derecho a usar múltiplos.

Cuando digo que tienes que ganarte el derecho quiero decir que, si dices que 20 veces ingresos es apropiado para la compañía XYZ, entiendes las implicaciones económicas de lo que tiene que ocurrir para que eso tenga sentido.

El párrafo anterior es una transcripción (traducida) de una clase en la universidad de Columbia que os dejo a continuación:

Antes de empezar, dejadme que suelte un pequeño rant:

En el fondo, los múltiplos son una aberración. Es una forma facilona de valorar compañías, pero ocultan toda la multitud de variables que hay que considerar a la hora de hacer un descuento de flujos de caja. Eso por no hablar de la dificultad de encontrar compañías verdaderamente comparables. Pero como todo el mundo los usa (los usamos), no queda otra que entenderlos.

Seamos sinceros, ¿cuántos de los que usamos múltiplos a diario entendemos realmente las implicaciones económicas que acarrean?

Y no os penséis los que no lo entendéis es porque no os dedicáis a ello. Por sorprendente que os parezca, la mayor parte de los inversores profesionales, en cualquier clase de activo, tampoco. No digamos ya los VCs, cuya cultura financiera suele ser bastante pobre.

Vamos a intentar poner algo de luz sobre el asunto.

Dice Elad Gil en su último artículo:

La gran idea y el brillante equipo de un fundador, en algún momento, serán traducidos en buena medida a números como ingresos, márgenes, crecimiento, consumo de caja, y serán relacionados con cómo se valoran las compañías en bolsa.

¿Y cómo se valoran ahora mismo las compañías en bolsa?

Ahora mismo, de las 100 compañías de SaaS (Software-As-A-Service) puro que cotizan en la bolsa americana, tan sólo 20 de ellas cotizan a un múltiplo de ARR superior a 10x.

Son los más listos de la clase o, como las llama Alex Clayton de Meritech Capital, el Club de los 10x ARR. Sin duda es a quien nos deberíamos intentar parecer.

A continuación tenéis las métricas que representan a estas compañías:

Os destaco lo que más me llama la atención.

Son compañías:

Con márgenes muy altos (80%)

Creciendo a tasas bastante elevadas (46% al año). Pensad lo que implica crecer al 50% cuando facturas $1000M anuales

Con un crecimiento eficiente/rentable (a pesar de que crecen al 46%, su margen EBITDA debe ser ~6% para que su Rule of 40% sea del 52%)

Con una retención neta positiva grande (las ampliaciones de contrato a sus clientes actuales no sólo compensan sino que exceden a los contratos o clientes que se pierden) del 122%

A pesar de todo lo bueno que tienen, el múltiplo de ARR al que se valora estas compañías ha caído un 70% desde su punto álgido durante la crisis del COVID-19, desde 38,8x a 11,8x:

Con esta compresión de los múltiplos, asumiendo que siguen haciendo crecer sus ingresos a una tasa del 46%, estas compañías necesitarán 3,1 años para volver a valer lo que valieron en su pico.

¿Y qué es lo anómalo, lo de antes o lo de ahora?

Definitivamente, lo de estos últimos años.

Cotizar a 10x ingresos ya era algo reservado a unos pocos en 2011, como decía Bill Gurley en su mítico artículo All Revenue is Not Created Equal: The Keys to the 10X Revenue Club, en el que desvelaba las claves para pertenecer a este club, para todo tipo de modelos de negocio, no necesariamente SaaS.

¿Cuándo empiezan a tener sentido los múltiplos?

Cuando las compañías son muy pequeñas los múltiplos no tienen mucho sentido (serían extravagantemente altos dado lo pequeño del denominador) pero, a medida que crecen, en algún momento alrededor de las Series A y definitivamente para las Series B, van teniéndolo, en mi opinión.

¿Tienen que levantar dinero las compañías en cualquier etapa a múltiplos parecidos a los de la bolsa?

No. Ya hemos dicho que los múltiplos empiezan a tener sentido a medida que la startup se va asemejando más a una compañía “de verdad”.

Cuando lo múltiplos empiezan a tener sentido, ¿qué ocurre si levantas a un múltiplo más grande de al que cotizan en ese momento las compañías públicas?

Que estás “adelantando” en el tiempo la valoración que te “mereces”.

Para que la cosa salga bien (que tu valoración en la próxima ronda o en la venta sea superior a la de la última ronda), tendrás que crecer a una velocidad tal que el crecimiento compense la compresión del múltiplo que se va produciendo a medida que tu compañía se va pareciendo más a las cotizadas y es por lo tanto más comparable. Si la valoración es muy exagerada, como ha ocurrido en algunos casos hace poco, será más difícil que esto ocurra.

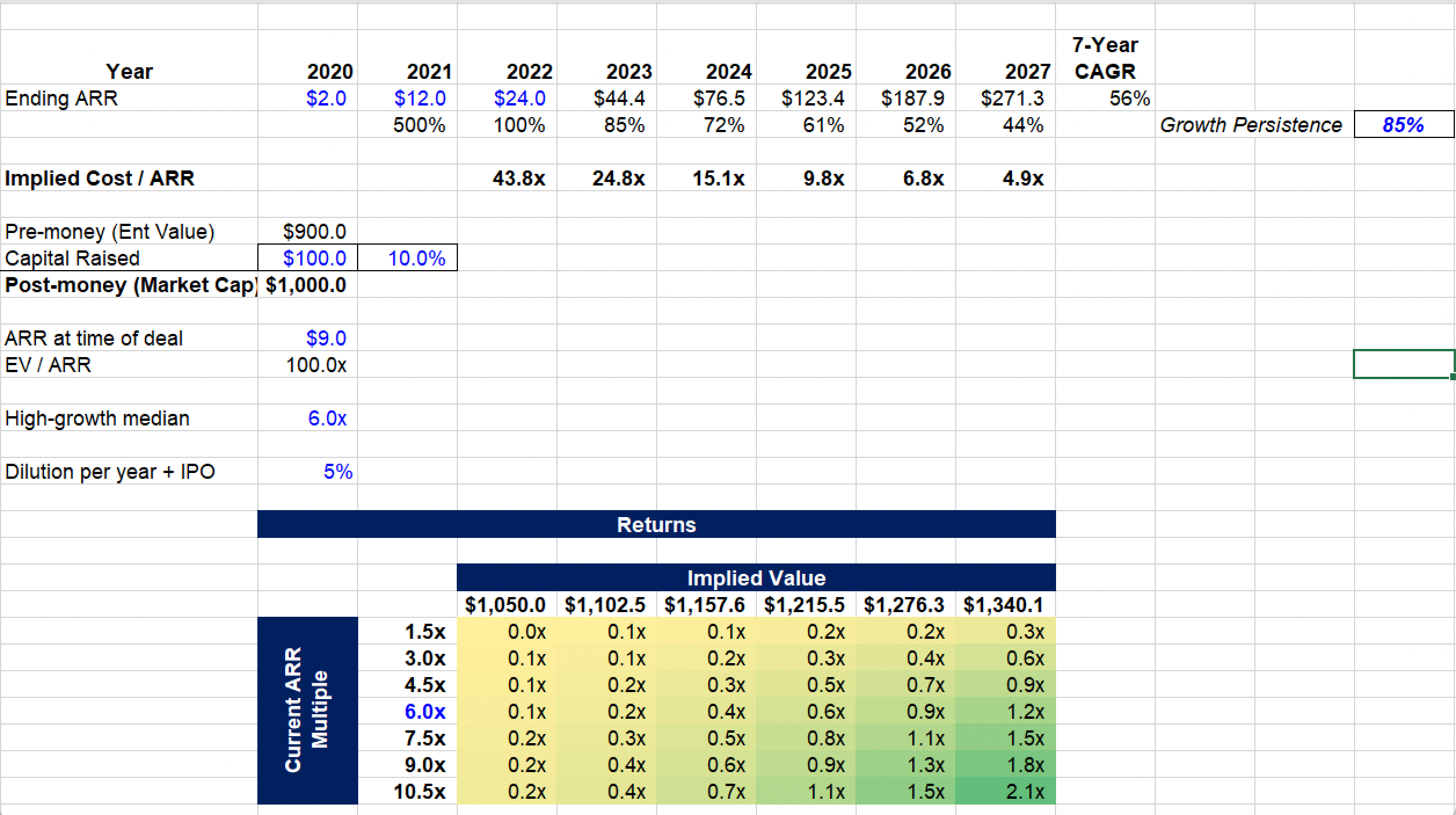

En el siguiente ejemplo, una compañía levantó $100M a una valoración de $900M premoney cuando su ARR era de $9M. En otras palabras, levantó a 100x ARR.

Aún creciendo a tasas importantes por bastantes años, la compañía del ejemplo tarda entre 6 y 7 años en que sus ingresos lleguen al nivel que le harían valer los $1000M de su última ronda en los mercados públicos, aplicando un múltiplo de ARR de 6x (el mediano, no el del club de los más listos de la clase).

En general y de forma aproximada, cuantás veces más grande sea tu múltiplo hoy respecto al múltiplo que se paga en mercados públicos por compañías comparables a la tuya es igual a cuántas veces tus ingresos tienen que crecer para que sigas al menos en el mismo sitio en términos de valoración.

Si, como es deseable, no quieres quedarte en el mismo sitio sino que quieres aumentar el valor, tu crecimiento debe ser lógicamente mayor.

Y si tienes en cuenta la dilución, ¡aún más!

De ahí que los inversores alertemos a los emprendedores de que levantar capital a una valoración desmesurada puede ser un arma de doble filo, pues estás literalmente elevando la altura de la valla que tendrás que saltar en el futuro.

Gracias por leer Suma Positiva.

Si te ha gustado esta edición, no te olvides de dar al ❤️ y de compartirla por email o redes sociales con otras personas a las que les pueda gustar.

Si quieres patrocinar una próxima edición, aquí tienes toda la información.

Serguei Bubka batía su récord del mundo centímetro a centímetro. Algo que aprender.

Muy bueno