Suma Positiva #11: Efectos de red

Hola, soy Samuel Gil, partner en JME Ventures, una firma de Venture Capital con sede en Madrid que invierte en startups en fase seed.

Estás leyendo Suma Positiva, la newsletter en la que comparto mis aprendizajes sobre cómo construir, escalar e invertir en startups tecnológicas.

La semana pasada veíamos como las situaciones de incertidumbre producidas por cambios tecnológicos, regulatorios o en los gustos de los consumidores —entre otros— propiciaban oportunidades que empresas innovadoras podían intentar aprovechar poniendo en el mercado nuevos productos y/o modelos de negocio.

Asimismo, veíamos que aún siendo capaces de ganar una cuota de mercado importante, si dichas soluciones no desembocaban en una situación donde estuviesen acompañadas por al menos uno de los 7 Poderes, eran vulnerables a los ataques de la competencia y no eran capaces de generar valor a largo plazo (nuestro foco).

Si quieres leer más sobre ventajas competitivas, te sugiero que leas A Taxonomy of Moats del siempre recomendable Jerry Neumann. Asimismo, quédate con warning que nos transmite Pat Dorsey en Never Put a Moat on a Pedestal.

Esta semana nos centraremos en los efectos de red, una de las ventajas competitivas más importantes para las empresas de software.

Según dice Nfx en “The Network Effects Manual: 13 Different Network Effects (and counting)”:

nfx are the #1 way to create defensibility in the digital world. Companies with the strongest types of nfx built into their core business model tend to win, and win big.

Our three-year study, which we released recently, shows that nfx are responsible for 70% of the value created by tech companies since the Internet became a thing in 1994. Even though they are only a minority of companies, companies with nfx end up creating the lion’s share of the value.

Buen fin de semana,

Samuel

PS: 🙏🏻 Si te gusta la edición, dedica por favor unos segundos a compartirla vía email o redes sociales con tus compañeros y amigos. Y por supuesto, si aún no lo has hecho, suscríbete.

✨ Suma Positiva ✨

Para imprimir y poner en la mesa de trabajo:

🧠 Piensa

Why Some Platforms Thrive and Others Don’t

Hay dos características de las plataformas que les permiten —si se dan las condiciones apropiadas— escalar muy rápidamente:

1) El coste marginal de servir a un nuevo usuario es despreciable (al igual que ocurre con cualquier otro negocio digital).

2) La mayor parte de la complejidad operativa, o bien se externaliza a los proveedores de servicios que forman parte de la red, o bien se resuelve por la propia plataforma mediante software. El crecimiento no está limitado por factores humanos u organizativos, como ocurre en otro tipo de organizaciones.

Pero una vez se ha alcanzado gran escala, ¿por qué plataformas que como Facebook o Airbnb son negocios extremadamente rentables mientas que otras como Uber pierden dinero por los cuatro costados?

La razón por la que algunas plataformas prosperan mientras que otras tienen serias dificultades está en su capacidad para gestionar cinco propiedades de la red que orquestan: fortaleza de los efectos de red, clustering, riesgo de desintermediación, vulnerabilidad al “multi-homing” y establecimiento de puentes entre múltiples redes.

Veamos cada una de ellas.

1) Fortaleza de los efectos de red

En general, se dice que un producto tiene efectos de red cuando el valor del producto para sus usuarios aumenta a medida que su número crece.

Sin embargo, no todos los efectos de red tienen la misma fortaleza. Cuando los efectos de la red son fuertes, el valor proporcionado por una plataforma continúa aumentando considerablemente con el número de participantes.

Facebook es un ejemplo de efectos de red fuertes: a medida que el número de usuarios de Facebook aumenta, se incrementa la cantidad y variedad del contenido generado y por ende el tiempo que los usuarios pasan en la red consumiendo ese contenido.

Por contra, en negocios basados en grandes hits como las consolas de videojuegos, el valor no depende tanto de tener muchos títulos sino de tener los pocos que realmente importan. Un nuevo entrante con un catálogo pequeño puede llegar a desbancar a un incumbente.

Además, la fortaleza de los efectos de red varía con el tiempo. Cuando las aplicaciones informáticas eran nativas, los sistemas operativos de PC como Windows tenían unos efectos de red muy fuertes. Con el auge de las aplicaciones web, la fortaleza del efecto de red de los sistemas operativos ha disminuido considerablemente.

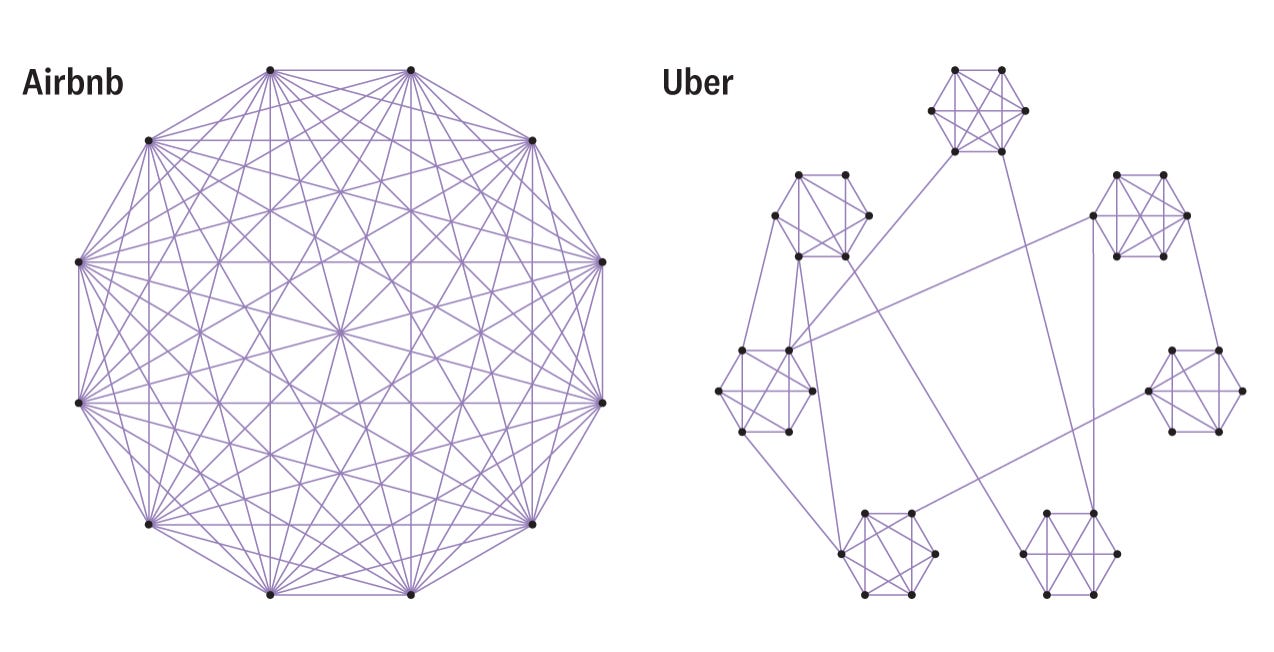

2) Clustering

La topología de la red generada por una plataforma tiene un gran influencia en la defensibilidad del negocio.

Cuando más fragmentada esté la red en clusters locales y cuanto más aislados estén esos clusters los unos de los otros, más vulnerable es el negocio. Por contra, una red global con gran interconexión entre los nodos es mucho más robusta.

Veámoslo con los ejemplos de Airbnb y Uber. A los usuarios de Uber en la ciudad A les beneficia mucho que Uber tenga más conductores en dicha ciudad, pero les beneficia sólo marginalmente que Uber capte más conductores cualquier otra ciudad —excepto por las ocasiones en las que visitará dicha ciudad—. Sin embargo, a un viajero usuario de Airbnb que resida en la ciudad A, sí que le beneficia que haya más apartamentos disponibles en muchas más ciudades. Igualmente, para los anfitriones que participan en la plataforma, más usuarios en otras ciudades suponen más posibilidades de alquilar sus propiedades.

Una posible forma de reforzar una red es mediante la construcción de clusters globales sobre clusters locales. Los juegos sociales tipo Farmville, permitieron a los usuarios de Facebook a beneficiarse de la existencia de usuarios que no estaban en su red.

3) Riesgo de desintermediación

Se produce desintermediación cuando los dos lados de un marketplace (oferta y demanda) realizan transacciones directamente, saltándose a la plataforma que sirvió originalmente para que ambos se encontrasen.

La mayor parte de las plataformas emplean algún mecanismo para evitar la desintermediación. Estos son algunos de ellos:

Evitar intercambiar datos de contacto hasta que se haya producido la transacción. Riesgo: empobrecer la experiencia de uso.

Aumentar el valor de realizar la transacción dentro de la plataforma (e.g. ofreciendo seguros, cuentas escrow para los pagos, ayuda en la resolución de conflictos, servicios de comunicación,…). Riesgo: que este valor disminuya a medida que la confianza entre los usuarios aumenta.

Implementar formas alternativas a la comisión por transacción para capturar valor (e.g. venta de leads a proveedores de servicios, venta de publicidad, venta de software a vendedores, o venta de productos complementarios).

4) Vulnerabilidad al “multi-homing”

Se da multi-homing cuando oferta y/o demanda participan en varias plataformas similares al mismo tiempo (e.g conductores y pasajeros de Uber y Lyft). Normalmente se da cuando el coste de adoptar una plataforma adicional es bajo.

Cuando el multi-homing es común es muy complicado ser rentable, ya que hay que estar continuamente ofreciendo incentivos a oferta y demanda para que permanezcan en la plataforma y no se vayan a la alternativa.

Una forma de evitar el multi-homing son los contratos en exclusiva, como lo que hacen los fabricantes de consolas con algunos desarrolladores de videojuegos o las plataformas de streaming con los contenidos. En ocasiones, son los propios fabricantes de videoconsolas los principales desarrolladores de juegos para su plataforma, asegurándose la exclusividad.

5) Establecer puentes entre redes

En algunas situaciones, la mejor estrategia de crecimiento para una plataforma puede ser conectar diferentes redes entre sí, lo que puede dar lugar a importantes sinergias.

En cualquier plataforma, el éxito depende de adquirir un gran número de usuarios y acumular datos sobre sus interacciones. Tales activos pueden ser valiosos en múltiples escenarios y mercados. Por ello, muchas compañías que han tenido éxito en un vertical se diversifican en diferentes líneas de negocio y mejoran sus resultados.

Alibaba, por ejemplo, conectó su plataforma de pagos Alipay con sus plataformas de e-commerce, incrementando la confianza entre sus usuarios y por ende el número de transacciones realizadas. Asimismo, el conocer el histórico de pagos les ha permitido ofrecer créditos al consumo a unos y líneas de crédito para financiar inventarios a otros.

—

Para terminar, os dejo un par de recursos adicionales interesantes sobre network effects:

“All about Network Effects” de Andreessen-Horowitz

“The Network Effects Manual: 13 Different Network Effects (and counting)” de Nfx

🥊 Actúa

Which Way Do You Run? - Todo CEO sabe en su fuero interno qué va mal o puede ir mal en una empresa. Los buenos CEOs no huyen de sus miedos, sino que se enfrentan directamente a ellos.

Diez indicios de product/market fit:

Hilo sobre la importancia de reducir la dependencia del “paid marketing”.

El software empresarial “apesta” porque a menudo quienes toman las decisiones de compra no son quienes van a usar el producto. Hilo:

🤑 Money Talks

Optimiza el proceso de fundraising del mismo modo que optimizarías tu funnel de ventas:

Un buen criterio a la hora de elegir un inversor:

La clásica servilleta de Point Nine, versión 2019:

🤹🏻♂️ Misc

The Millennial Urban Lifestyle Is About to Get More Expensive

“If you wake up on a Casper mattress, work out with a Peloton before breakfast, Uber to your desk at a WeWork, order DoorDash for lunch, take a Lyft home, and get dinner through Postmates, you’ve interacted with seven companies that will collectively lose nearly $14 billion this year. If you use Lime scooters to bop around the city, download Wag to walk your dog, and sign up for Blue Apron to make a meal, that’s three more brands that have never earned a dime or have seen their valuations fall by more than 50 percent.”

Fortnite has reached The End – changing video game storytelling for good - Fortnite ha conseguido convertir una actualización técnica en un fenómeno de masas gracias a dominar el arte de la narrativa.

Freepik Company: La startup malagueña que 'domina' el mundo de los microstocks de ilustraciones - Conoce la historia de la compañía malagueña que factura 17 millones de euros sin haber obtenido financiación externa.